自改革开放以来,中国输液行业发展速度加快,以每年接近20%的发展速度递增。品种比较齐全,可满足临床需要,产能居世界首位。随着近几年诸多与注射液相关的法规的颁布和实施,中国注射液行业发展更加规范。2010年版《中国药典》已经颁布,新版GMP也于2011年初出炉;此外还有关于药品招标定价、药品商业流通等法规变化为大家所关注。新法规对于药品特别是注射液的检验和生产提出了更加严格的要求,已经与发达国家的标准十分接近。大输液行业的投资规模呈几何级数般上升。

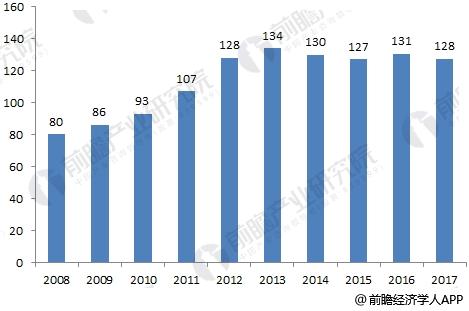

大输液为中国医药工业的五大制剂之一,是医疗机构使用最普遍的药品制剂,市场需求量大,销量稳定,深受企业重视;同时也是我国发展最快速的制剂细分行业,从上世纪80年代中期仅能生产几亿瓶,发展到2013年,产量约为134亿瓶,成为世界第一。近几年受政策及国内大环境影响,大输液产量增长率总体呈现下滑趋势,2016年大输液产量约为131亿瓶。

2008-2017年中国大输液产量及预测(单位:亿袋/瓶)

资料来源:前瞻行业研究院整理

据前瞻产业研究院发布的《中国大输液行业发展前景预测与投资战略规划分析报告》数据显示,2008-2017年,我国大输液消费量总体呈现上升的趋势,2015年我国医疗输液约为104亿瓶,相当于2015年每人输液8瓶,是国际平均的2.2-3.2倍。2016年约为114亿瓶。

2008-2017年中国大输液消费量及预测(单位:亿袋/瓶)

资料来源:前瞻行业研究院整理

随着人们生活水平的提高、用药安全意识的增强和医院给药技术的进步,国内各大医院和患者对用药的安全性要求逐渐提高。大输液行业产业升级,非PVC软袋输液替代玻瓶、塑瓶输液成为趋势。近年来,我国大输液用量中,玻瓶输液占比呈逐年下滑趋势,塑瓶和软袋输液总体上升较快;其中,由于非PVC软袋输液具备自压缩特性、减少输液过程中污染机会、自身毒性低等优点,销售量的增长速度最快。

虽然由于价格原因,目前我国玻瓶和塑瓶输液仍然占据大部分输液产品份额;但可以预计,随着人们生活水平的不断提高、用药安全意识的不断增强和医院给药技术的不断进步,非PVC软袋输液必将逐渐替代玻瓶、塑瓶和PVC软袋输液,成为增长最快、销售额最大的输液产品,因此非PVC软袋输液具备良好的市场前景。

随着我国大输液产品新型包装形式的发展,迅速拉近了我国输液产品包装技术及装备水平与先进国家的差距。软塑包装输液的生产体现了输液包装上的一场革命,为我国的输液企业提供了新的发展机遇。

从行业发展来看,我国大输液产品包装的发展趋势与世界大输液产品包装的发展趋势一致,朝着塑瓶、非PVC软袋和直立式软袋包装的方向发展,软塑包装输液产品所占市场份额将逐渐上升,目前我国大输液市场将呈现“4(玻璃瓶)-4(塑瓶)-2(软袋)”格局,即玻璃瓶和塑瓶输液产品各占40%的市场份额,软袋输液占据20%的市场份额。按2016年我国大输液市场容量131亿瓶(袋)算,塑瓶包装大输液产品的市场容量约为52.4亿瓶。而直立式软袋与塑瓶包装输液产品因其生产成本较软袋相对较低的特点,将是国内大输液行业发展的最终趋势。

资料来源:前瞻产业研究院

-------------------------------------------------------------------------------------------

深圳市博新城实业有限公司主营生产防静电包装材料(防静电屏蔽膜/袋、防静电真空膜/袋、防静电铝箔膜/袋等)、真空包装材料(食品真空包装膜/袋、透明真空包装膜/袋、铝箔包装膜/袋等)、原料包装材料(耐撕裂原料包装膜/袋、铝塑承重包装膜/袋、普通型PE乳白原料包装袋)、导电包装材料(网格袋、炭黑导电气泡袋等)及其各式缓冲包装材料等,可根据客户需求进行量身定制。欢迎您的洽谈及指教。

*手机专线:13928470175(微信号同)

*专用QQ :2500655706

*新浪微博:http://weibo.com/szbxc88

*阿里店铺:https://shop1450510531154.1688.com