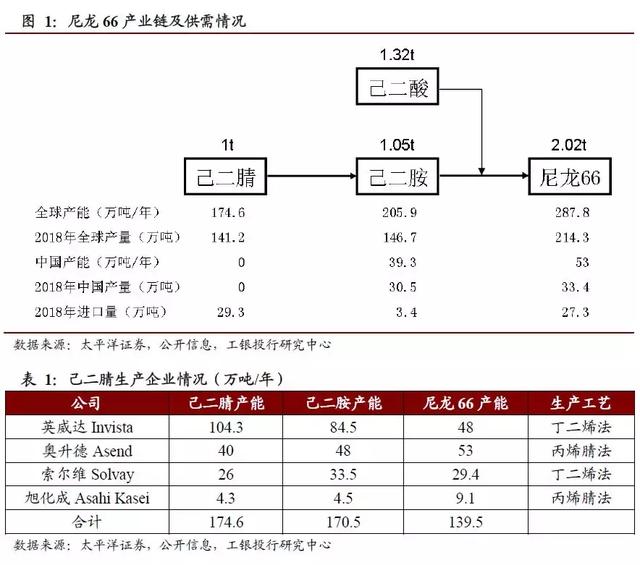

己二腈2018年全球产量超过140万吨,当前我国尚无工业化生产装置,所需产品全部依赖进口。这使得国内企业在全球需求量超过200万吨/年的尼龙66行业竞争力薄弱。

尼龙材料领域的投资逻辑是进口替代,实现技术突破的国内企业可通过迅速放量而获得快速发展。在这一过程中,虽已有一批企业脱颖而出,也有行业龙头不断布局,但尼龙材料领域国内竞争力不强这一事实仍未扭转。

本次投资建设的己二腈项目,是国内化工企业在尼龙材料领域的最新一次尝试。在此之前,无论是己二腈所在的尼龙66行业,还是尼龙材料的其他领域,国内企业始终多方尝试,以期在这一领域占有一席之地。

1.2 己二腈生产工艺对比

当前己二腈的生产工艺主要有两种。一种是英威达的丁二烯直接氢氰化法,全球产能占比接近75%;另外一种是丙烯腈电解二聚法,全球产能占比25%,主要应用厂家为奥升德和旭化成。

根据文献报道,丁二烯直接氢氰化工艺每生产1吨己二腈需要消耗丁二烯0.58吨,天然气994标立,液氨0.54吨。在丁二烯直接氢氰化法工艺条件下,氢氰酸的理论消耗量应与丁二烯一样。我们按照1吨己二腈消耗的氢氰酸量也是0.58吨进行测算(己二腈86%收率),这也基本符合安氏法氢氰酸70%左右的收率预期。丙烯腈电解二聚法生产丙烯腈的收率在85%~90%之间,我们也选择86%情况下进行测算,丙烯腈的吨耗在1.16吨/吨己二腈。

原料价格中,丁二烯和丙烯腈价格均选择山东地区2017年至今的市场平均价;氢氰酸的价格根据安氏法生产成本估算。从数据中可以看出,丁二烯直接氢氰化法具有明显的原料成本优势,这也使得全球己二腈贸易为英威达控制,奥升德和旭化成生产的己二腈基本自用。

1.3 尼龙66产业链的利润情况

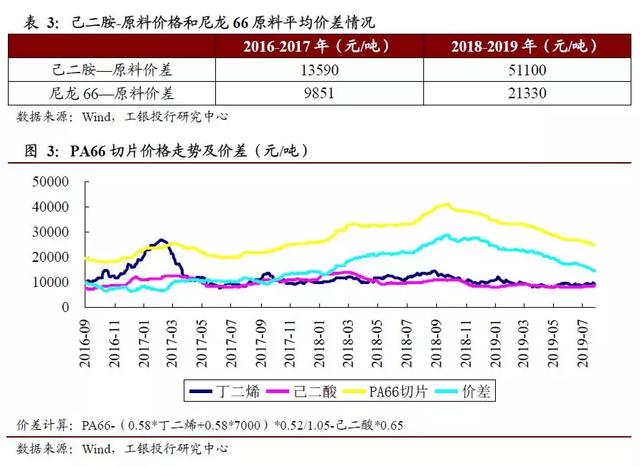

目前市场上无己二腈的公开交易价格。鉴于己二腈可以高收率的转化为己二胺,并且工艺技术并无过高门槛,我们可以通过己二胺的价格走势和盈利情况判断己二腈的市场行情。己二胺的价格走势受原料丁二烯的价格影响较小,受供求关系影响非常明显。2016-2017年,己二胺的价格基本稳定在23000元/吨附近。从2017年下半年开始,英威达美国己二腈装置和位于法国的世界最大己二腈装置相继受不可抗力影响而发生停产,己二腈出现了全球范围的供应紧张。受此影响,己二胺的价格经历一轮暴涨,最高时接近8.3万元/吨,目前逐步回落至4万元/吨附近。

分析己二胺和原料丁二烯和氢氰酸之间的价差变化,可以得到己二腈-己二胺产品的盈利情况。己二胺和丁二烯的价格均为国内市场现货价,氢氰酸的成本按7000元/吨固定成本。在2016-2017年己二胺基本供需平衡情况下,己二胺市场价与相应的丁二烯和氢氰酸原料成本的平均价差为1.4万元/吨;在供需失衡的2018-2019年,平均价差扩大到5.1万元/吨。

考察PA66国内长丝切片市场价与丁二烯和氢氰酸原料成本的价差变化,可以看出尼龙66在2016-2017年平均价差约为9800元/吨,2018-2019年为2.1万元/吨。作为产业链中间体的己二胺与原料的平均价差高于终端产品PA66的平均价差,说明市场上销售的己二胺价格明显高于具备完整尼龙66产业链企业的己二胺内部核算价。通过外购己二腈或者己二胺进行尼龙66生产的企业,其大部分利润将被上游原料拿走,在己二腈价格大幅上涨情况下甚至可能出现亏损。

2、己二腈国内进口依存度仍100%

2.1国内己二腈需求情况

2018年中国尼龙66产量33.4万吨/年,消费量52万吨/年,消费量占全球市场的24%。中国并无己二腈生产能力,进口量29.3万吨。国内对己二腈的需求,部分是以直接进口己二胺或者尼龙66的形式进行弥补。如果将进口己二胺和尼龙66的量换算为对己二腈的需求,中国对己二腈的年实际需求量还将提高16.7万吨,达到46万吨/年。

国内尼龙66产业的参与企业主要是英威达和神马股份。英威达作为全球己二腈产品的主要供应商(己二腈产能全球占比60%),在上海投资建设了己二胺和尼龙66生产装置,产能分别为21.5万吨/年和15万吨/年。神马股份作为国内企业在尼龙66行业主要参与者,具备15万吨/年己二胺装置和30万吨/年尼龙66装置,其所需己二腈主要是从英威达采购。可以看出,国内尼龙66行业基本为英威达所控制。

2.2 己二腈国产化之路异常艰难,又见曙光

2019年4月,国家发改委发布《产业结构调整指导目录(2019年本征求意见稿)》,其中鼓励类名单包括万吨级己二腈生产装置。事实上,在《产业结构调整指导目录(2011年本)》(2013年修订),己二腈装置就已经被列为鼓励类,当时的要求是“5万吨/年及以上丁二烯法己二腈装置”。从产业结构调整目录上己二腈装置的变化中可以看出,国家层面一方面仍意识到己二腈装置的重要性;另一方面已经意识到该项目的难度,通过扩大己二腈装置的鼓励范围,来推动己二腈技术的国产化进程。

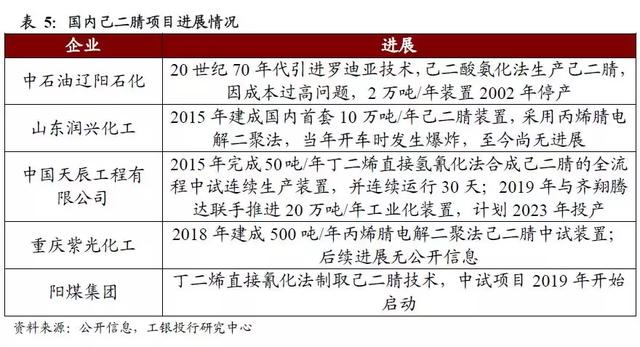

为实现己二腈的国产化,摆脱对进口产品的依赖,国内化工界进行了多方尝试。上世纪70年代,中石油辽阳石化引进了罗迪亚的己二酸氨化法生产己二腈工艺,并建设了2万吨/年工业化生产装置。后由于生产成本过高,该装置于2002年关闭,此后国内再无工业化运行的己二腈装置。2015年,山东润兴化工完成了国内首套10万吨级的己二腈生产装置,采用的是丙烯腈电解二聚工艺。但是该装置在投料试车阶段发生爆 炸,后续再无进展。

同样是2015年,中国天辰工程有限公司与山东海力化工共同完成了50吨/年丁二烯直接氢氰化法己二腈中试试验。4年后,2019年7月宣布依托该技术建设20万吨/年己二腈装置。这应该是目前国内距离己二腈国产化最近的项目,预计2023年投产。此外,重庆紫光化工500吨/年丙烯腈电解二聚法己二腈中试装置已经建成,后续中试结果并无公开信息。阳煤集团在2019年也开始着手己二腈中试项目的建设。

2.3 己二腈装置的高技术壁垒

对于目前世界上占主流地位的丁二烯直接氢氰化法己二腈生产工艺,原料氢氰酸的剧毒性质就使得大部分研究机构和研发人员望而却步。而以零价镍-膦配合物为主的核心催化体系,涉及催化剂的活化和再生,整体体系在国内化工行业并无可借鉴的装置参考。除核心反应工段外,整个分离流程复杂,氢氰酸、己二腈等物质的毒性、腐蚀性也对装置和设备的选材提出了极高的标准。对于丙烯腈电解二聚法丙烯腈生产工艺,该技术的核心为电解有机合成工艺,国内在该领域无论是基础研究还是工业化方面积累均较少,装置的大型化面临障碍。己二腈的生产过程中,催化体系、反应器、分离提纯、设备选型等方方面面均存在着较高的技术壁垒,我们认为只有具有雄厚资金实力、具备极强工程化能力的公司才有可能在己二腈项目国产化过程中脱颖而出。

3、尼龙66市场广阔,己二腈国产化后盈利可期

3.1尼龙66市场需求广阔

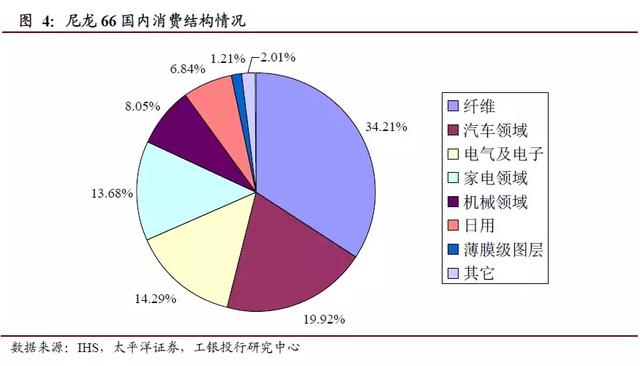

尼龙66切片机械强度较高,具有耐磨、抗震、耐腐蚀等特性,广泛应用在化纤和工程塑料两大行业。化纤方面,尼龙66用于帘子布、气囊布、民用丝等领域;工程塑料主要使用在汽车、电器、机械等领域。中国的尼龙66消费结构中,消费最多的领域为纤维,占比34.2%;工程塑料方面,汽车领域占比19.9%,电气及电子领域消费占比14.3%,家电领域占比13.7%,机械领域占比8.0%。

国内尼龙66产量已经达到33.4万吨/年,进口量27.3万吨/年,消费量占全球市场的24%。在尼龙66主要消费的汽车领域,虽然国内近期销量呈下滑态势,但汽车轻量化及新能源汽车的普及和推广将会进一步促进尼龙66的消费需求。由于己二腈长期垄断导致的供给紧张,尼龙66的部分需求处于抑制状态,过高的价格也一定程度上限制了尼龙66在工业丝和民用丝领域的应用。我们相信随着己二腈供给情况的逐步好转,尼龙66的市场需求也将会进一步增长。

己二腈需求的另外增长点来自于HDI(六亚甲基二异氰酸酯)行业的快速增长,己二胺是该产品的关键原料。2014-2018年全球HDI单体产能符合增长率达到13.4%,主要增长来自科思创、万华和康睿。截至2018年12月底,中国的HDI单体总产能已达到15万吨/年,约占全球总产能的42%,是世界上拥有HDI单体产能最大的国家。

3.2 国产化后,有望参与寡头竞争

己二腈国产化成功后,国内企业将参与到己二腈的全球市场竞争中。己二腈国产化后行业的发展路径,不大可能复制己内酰胺这种遍地开花的市场行情,大概率是率先实现国产化的企业参与到全球化的寡头竞争格局中。

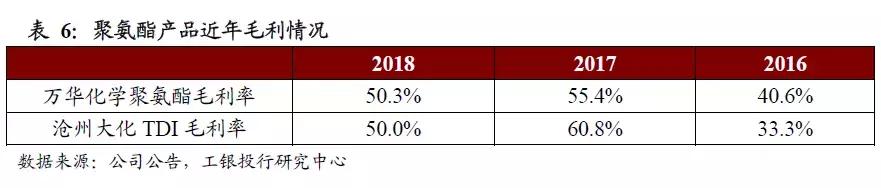

对于处于寡头垄断竞争局面下、供需基本平衡化工产品的盈利情况,可以参考MDI和TDI这两种聚氨酯产品的近年毛利情况。因为这两种产品是典型的有国内企业参与的、为寡头垄断竞争的大宗化工品。参考近3年万华化学聚氨酯产品和沧州大化TDI产品的毛利率,我们可以推测未来己二腈产品的正常毛利率在50%左右水平。

3.3 己二腈装置的高技术壁垒

3.3.1 成本是己二腈国产化项目的关键

工业装置能够产出满足下游应用指标的己二腈、并且装置可实现长周期运行是己二腈项目国产化成功的基础。在此基础上,影响产品成本的装置运行效率、催化反应的选择性和转化率、催化剂的消耗成本是国产己二腈项目是否具备竞争力的关键。国外己二腈装置均经过几十年的运行,在运行过程中不断改进和优化,如英威达的己二腈生产技术已经升级到第五代。国内初次工业化的己二腈装置,很大可能需要在运行后不断发现问题并优化、改进工艺流程。产品质量是基础,质量不达标就谈不上实现己二腈国产化;成本是关键,如国产己二腈最终不能在成本上比肩进口己二腈,企业同样将面临巨大的生存压力。

3.3.2 国内尼龙66产品的竞争力

全球己二腈主要生产企业基本配套了完整的尼龙66产业链,富余的己二腈或己二胺才对外销售。进行己二腈国产化的企业,应也需构建完整的尼龙66产业链。国内聚合材料行业面临的普遍问题是生产以通用料、低端牌号为主,高端牌号生产能力不够。国内企业目前尼龙66生产同样面临这一问题,主要原因是国内目前聚合工艺较为落后。致力于己二腈国产化的企业,应同步进行尼龙66高端牌号的开发,以提升终端产品的市场竞争力,提高整个产业链的盈利能力。

4、尼龙材料其他领域进展情况

尼龙(Nylon)是大分子主链重复单元中含有酰胺基的高聚物的总称,既是重要的化纤产品,又是当今世界五大通用工程塑料之一。尼龙66由杜邦公司在1939年实现工业化,是全球第一个实现工业化的合成纤维品种,开辟了合成纤维工业的新时代。20世纪50年代起,尼龙材料被用于注塑制品,以取代金属满足下游工业制品轻量化、降低成本的要求;随着技术的进步,逐步广泛用于机械、汽车、电器、纺织器材、化工设备、航空、冶金等领域。国内尼龙6纤维于1958年诞生于锦州化工厂,因此尼龙纤维在我国也称为“锦纶”。

以己内酰胺为单体的尼龙6(PA6)和以己二酸、己二胺为单体的尼龙66(PA66)是全球产量和应用最广的两种尼龙产品。单体的不同会赋予尼龙材料不同的性能,除PA6和PA66外,市场上仍有很多种尼龙材料,这些材料的市场需求量虽不如PA6和PA66大,但由于其特殊性能而产生的高附加值,同样可产生巨大的经济价值。

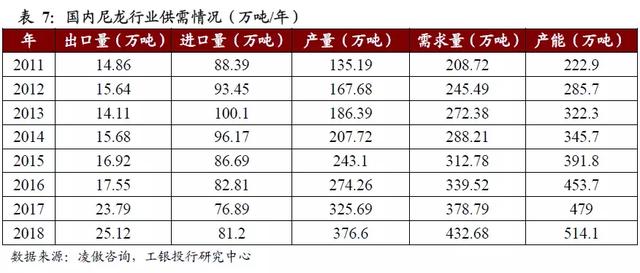

国内尼龙产业竞争力近年来提升较快,部分产品还需要从国外进口。2018年我国尼龙产能达到514.1万吨/年,需求量达到432.68万吨,国内产量为376.6万吨,尼龙国产替代化空间较大。在尼龙产品需求上,PA6的需求量最大,2018年国内PA6需求量为348.9万吨,占比80.64%;PA66需求量达51.7万吨,占比11.95%;其他尼龙的需求量在32.08万吨,占比7.41%。

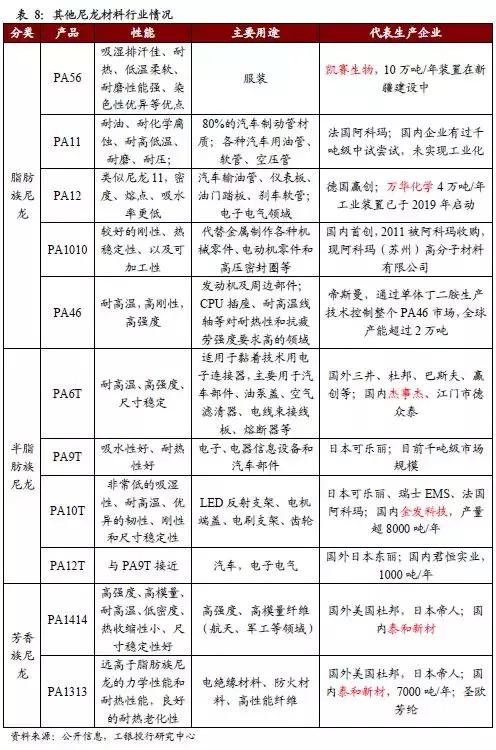

聚合单体可以是脂肪族酸/胺,也可以是芳香族酸/胺,按此分类,尼龙材料可分为脂肪族尼龙,半芳香族尼龙,以及芳香族尼龙。尼龙家族应用最广泛的PA6和PA66就属于脂肪族尼龙;其他市场需求量较大的脂肪族尼龙材料还包括PA56、PA11、PA12、PA1010、PA46等。半芳香族尼龙材料包括PA6T、PA9T、PA10T、PA12T等。芳香族尼龙主要是两种已经实现市场化销售的产品,分别是尼龙1313和尼龙1414。2017年6月国家工信部发布的《重点新材料首批次应用示范指导目录》中,橡塑材料共有10种,而PA材料就占了4种,分别是聚酰胺-6,6切片、芳香族聚酰胺及其共聚物、半芳香族聚酰胺及其共聚物、以及初级形状的其他聚酰胺。

4.1脂肪族尼龙

4.4.1 PA56

尼龙56是由戊二胺和己二酸聚合而成。由于己二酸的供应十分充足,尼龙56材料的关键是戊二胺的规模化生产。上海凯赛生物科技有限公司在2014年实现了生物法戊二胺工艺的产业化试验运行,为实现尼龙56产业化奠定基础。此后,在逐步解决尼龙56纤维聚合、纺丝等工艺问题后,于2018年开始在新疆建设5万吨生物基戊二胺,年产能10万吨生物基聚酰胺项目。根据目前公开的信息,尼龙56具有良好的强度、阻燃性、吸湿排汗性、易染性等特点,有望在纺丝领域替代其他化纤材料。

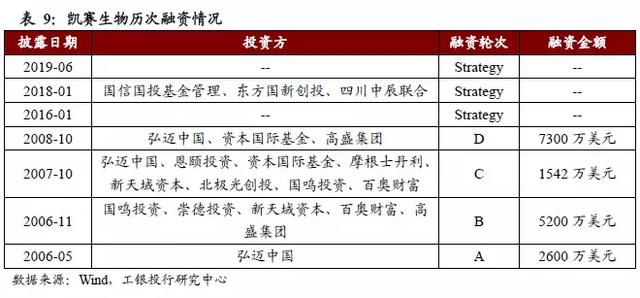

凯撒生物是一家生物科技公司,目前核心业务是生物法(发酵法)长链二元酸的生产,长链二元酸的产能超过4万吨,占据国际和国内市场的优势地位。长链二元酸在特种尼龙、汽车涂料、香料、防锈剂等领域应用广泛,凯赛生物取得良好的经济效益的同时,也为其开发生物法戊二胺工艺进行了技术积累。凯赛生物在早期进行生物法长链二元酸工业化开发的过程中获得了资本的大力支持,先后完成4轮近1.66亿美元的融资。2016年至今,该公司完成3轮战略性融资,以推动生物法戊二胺及聚酰胺项目的工业化落地。

4.1.2 长链脂肪族尼龙

长碳链尼龙在学术上并没有一个严格的定义,通常将链段中亚甲基长度在10个以上的尼龙称为长碳链尼龙。从长碳链尼龙树脂的链结构看,大分子链中亚甲基较长,酰胺基密度低,兼有尼龙6、尼龙66和聚烯烃的性质,从而具有吸水率低、制品尺寸稳定性好、密度小、熔点低、耐低温、耐油、耐化学品、自润滑性好、柔性好、抗冲击等优异性能。

长链脂肪族尼龙中,PA11和PA12是需求最大的两个品种,主要生产企业分别为法国阿科玛和德国赢创。PA11生产的原料为蓖麻油,PA12的生产原料为石油基丁二烯。PA11和PA12在汽车、电子电气等领域具有广泛的应用,未来在3D打印领域也良好的应用前景。国内有企业进行过PA11的千吨级中试试验,后续无工业化进展。万华化学在2019年启动了4万吨/年PA12工业化项目,国内PA12有望实现自主生产。长链尼龙PA1010由中国企业首先实现工业化,法国阿科玛于2011年收购了PA1010的国内生产企业。

4.1.3 高温尼龙PA46

高温尼龙是指可以长期在150℃以上环境使用的尼龙工程塑料。PA46是由丁二烯和己二酸聚合而成,高度对称的链结构致使其结晶度高而且结晶速度快。这些特性使PA46比其他工程塑料如尼龙6和66、聚酯在耐热、高温下的机械强度、耐磨方面具有优势,并且成型周期短,加工更经济。PA46由帝斯曼在上世纪90年代实现工业化,并且帝斯曼通过对核心原料丁二胺的控制而始终独占市场。

4.2 半芳香族尼龙

半芳香族尼龙是由脂肪族二胺或二酸与带芳香环的二酸或二胺经缩聚而成,由于分子主链中引入了芳香环,与脂肪族尼龙相比,半芳香族尼龙分子链运动受到限制,耐热性能和力学性能增强,吸水率降低,具有良好的尺寸稳定性和耐溶剂性。

半芳香族尼龙的主要产品包括PA6T、PA9T、PA10T、和PA12T,聚合单体分别是相应的二胺和对苯二甲酸。在半芳香族尼龙方面,国内企业已可逐步参与市场竞争。杰事杰、江门市德众泰实现PA6T的国产化;而金发科技是PA10T全球市场的主要参与者。

4.3 芳香族尼龙

芳香族尼龙即芳纶,代表性产品为芳纶1313和芳纶1414,诞生于20世纪60年代末,最初作为宇宙开发材料和重要的战略物资而鲜为人知。冷战结束后,芳纶作为高技术含量的纤维材料大量用于民用领域,才逐渐为人所知。芳纶属于国家战略物资,在航空航天、武器装备、轨道交通、电动汽车、光纤光缆等领域的尖端技术发展中,具有无可替代的地位。

芳纶1313的聚合单体为间苯二胺和对苯二甲酸,分子链排列呈锯齿状。芳纶1313最突出的特点就是耐高温性能好,可在220℃高温下长期使用而不老化;并且永久阻燃,有“防火纤维”之称。全球间位芳纶1313产能约4万吨,供需基本平衡。在国内供求关系方面,我国间位芳纶需求约10000吨,而国内总产能为8600吨,泰和新材产能位居全球第二,占据了60%以上的国内市场份额。

芳纶1414的聚合单体为对苯二胺和对苯二甲酸,分子链呈直线状排列。其强度是钢丝的5~6倍,模量为钢丝或玻璃纤维的2~3倍,韧性是钢丝的2倍,而重量仅为钢丝的1/5左右,在560度的温度下,不分解,不融化。全球对位芳纶产能约8万吨/年,消费量约7.3万吨,主要集中在美国、亚洲和欧洲。生产企业也较为集中,主要有美国杜邦、日本帝人、韩国科隆等国际巨头。美国杜邦和日本帝人对位芳纶产能分别为35800吨/年和26450吨/年,在全球处于垄断地位。泰和新材对位芳纶年产能为1500吨,同样也是国内最大的对位芳纶生产商。

纵观整个尼龙材料领域,国内的投资逻辑总体上是进口替代。由于产品已经有了明确的应用领域和市场空间,国内企业实现技术突破后,有望通过迅速放量而获得快速发展。在这一过程中,既有泰和新材、杰事杰、凯赛生物等一批企业脱颖而出,也有金发科技、万华化学、中国化学等行业龙头在该领域不断布局。尼龙材料高技术壁垒这一特点,又使得这一过程异常艰难。己二腈这一核心中间体,以及大部分高端尼龙材料仍需依赖进口。国内企业在尼龙领域自主创新过程中的每一次尝试都应该值得市场期待。

资料来源:新材料.工银投行

---------------------------------------------------------------------

深圳市博新城实业有限公司主营生产防静电包装材料(防静电屏蔽膜/袋、防静电真空膜/袋、防静电铝箔膜/袋等)、真空包装材料(食品真空包装膜/袋、透明真空包装膜/袋、铝箔包装膜/袋等)、原料包装材料(耐撕裂原料包装膜/袋、铝塑承重包装膜/袋、普通型PE乳白原料包装袋)、导电包装材料(网格袋、炭黑导电气泡袋等)及光学级保护膜等,可根据客户需求进行量身定制。欢迎您的洽谈及指教。

*手机专线:13928470175(微信号同)

*专用QQ :2500655706

*新浪微博:http://weibo.com/szbxc88

*阿里店铺:https://shop1450510531154.1688.com

")